Pferdewetten Money Management: Bankroll-Planung und Einsatzmodelle

Die beste Analyse nützt nichts, wenn das Geld nach drei Renntagen aufgebraucht ist. Diese Lektion habe ich auf die harte Tour gelernt – in meinem ersten Jahr als ernsthafter Wetter. Meine Rennanalyse war solide, meine Trefferquote akzeptabel, aber meine Einsätze waren chaotisch. Mal 20 Euro auf einen Favoriten, mal 50 Euro auf einen «sicheren Tipp», mal 5 Euro auf einen Außenseiter. Ohne Plan, ohne System, ohne Disziplin. Am Ende der Saison war die Bilanz ernüchternd – nicht wegen schlechter Wetten, sondern wegen desaströsen Geldmanagements.

Money Management ist das Fundament, auf dem jede andere Wettstrategie aufbaut. Ohne eine definierte Bankroll und ein klares Einsatzmodell bist du auf Dauer nicht profitabel – selbst wenn du den Sport besser verstehst als 90 Prozent der Wetter um dich herum. In diesem Artikel zeige ich dir, wie du eine Bankroll einrichtest, welche Einsatzmodelle es gibt und wie du Verlustphasen überstehst.

Die Bankroll: Grundlage für eine profitable Pferdewetten-Einsatzstrategie

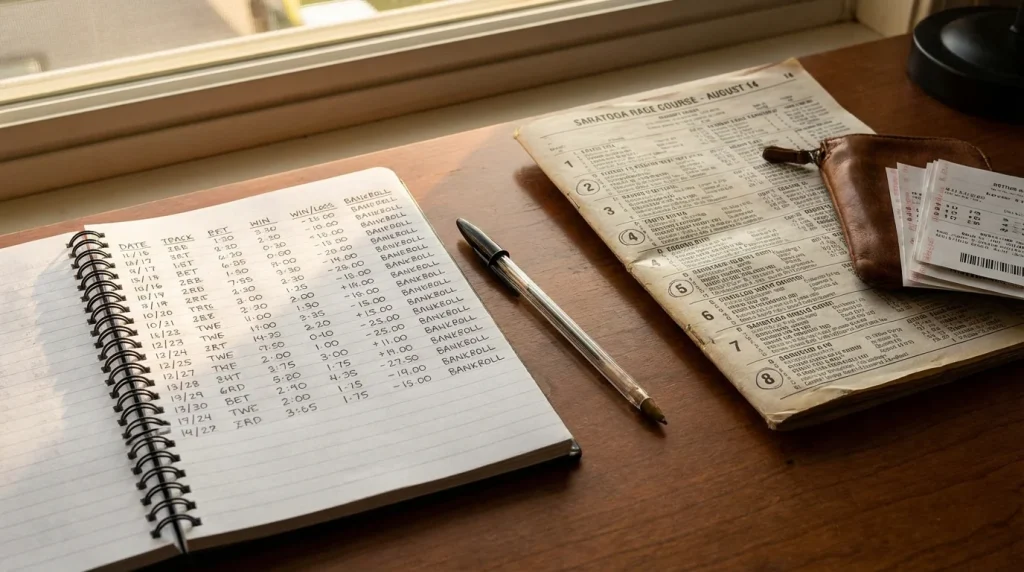

Die Bankroll ist das Geld, das du ausschließlich für Pferdewetten reservierst. Nicht dein Girokonto, nicht dein Sparguthaben, nicht das Geld für die Miete. Sondern ein separater Betrag, dessen Verlust dein Leben in keiner Weise beeinträchtigt. Das klingt selbstverständlich, aber die Realität zeigt: Viele Wetter definieren keine klare Bankroll und mischen Wettgeld mit Alltagsfinanzen.

In Deutschland wird die Zahl der Menschen mit einer Glücksspielstörung auf etwa 1,38 Millionen geschätzt. Ein wesentlicher Risikofaktor ist der fehlende Überblick über die eigenen Einsätze. Eine definierte Bankroll ist deshalb nicht nur ein Werkzeug für bessere Ergebnisse – sie ist auch ein Instrument der Selbstkontrolle.

Wie groß sollte die Bankroll sein? Meine Empfehlung: groß genug, um 50 bis 100 Einzelwetten zu platzieren, ohne bankrott zu gehen. Wenn dein Standard-Einsatz bei 5 Euro liegt, brauchst du eine Bankroll von 250 bis 500 Euro. Wenn du mit 10 Euro pro Wette arbeitest, sind 500 bis 1.000 Euro sinnvoll. Diese Größenordnung gibt dir genug Puffer, um unvermeidliche Verlustserien zu überstehen – und die kommen, egal wie gut du analysierst.

Ein Punkt, den ich für entscheidend halte: Die Bankroll ist nicht statisch. Wenn sie wächst, kannst du die Einsätze proportional erhöhen. Wenn sie schrumpft, musst du die Einsätze reduzieren. Dieses dynamische Anpassen trennt disziplinierte Wetter von Spielern, die ihre Verluste durch höhere Einsätze aufholen wollen – und damit regelmäßig scheitern.

Einsatzmodelle – Flat Betting, Proportional und Kelly

Ich habe alle drei großen Einsatzmodelle ausprobiert – und jedes hat mir etwas über mein eigenes Wettverhalten beigebracht. Die Frage ist nicht, welches Modell theoretisch das beste ist, sondern welches du in der Praxis konsequent durchhalten kannst.

Flat Betting ist das einfachste Modell: Du setzt bei jeder Wette denselben Betrag – zum Beispiel immer 2 Prozent deiner Bankroll. Bei einer Bankroll von 500 Euro sind das 10 Euro pro Wette, egal ob du auf einen Favoriten mit Quote 2,00 oder einen Außenseiter mit Quote 15,00 setzt. Der Vorteil: Keine Rechenarbeit, keine emotionalen Entscheidungen, maximale Einfachheit. Der Nachteil: Du behandelst alle Wetten gleich, obwohl manche ein besseres Chance-Risiko-Verhältnis haben als andere.

Das proportionale Modell passt den Einsatz an die Bankrollgröße an: Du setzt immer einen festen Prozentsatz deiner aktuellen Bankroll. Wenn sie von 500 auf 400 Euro fällt, sinkt dein Einsatz automatisch von 10 auf 8 Euro. Wenn sie auf 600 Euro steigt, setzt du 12 Euro. Dieses Modell schützt besser vor Totalverlust, weil die Einsätze in Verlustphasen automatisch schrumpfen. Es erfordert aber die Disziplin, nach einem Verlust tatsächlich weniger zu setzen – psychologisch ist das schwerer als es klingt.

Das Kelly-Kriterium ist das mathematisch eleganteste und in der Praxis das gefährlichste Modell. Es berechnet den optimalen Einsatz basierend auf deiner geschätzten Gewinnwahrscheinlichkeit und der angebotenen Quote. Die Formel: Einsatzanteil gleich (Wahrscheinlichkeit mal Quote minus 1) geteilt durch (Quote minus 1). Klingt simpel, hat aber einen Haken: Du musst deine Gewinnwahrscheinlichkeit korrekt einschätzen – und die meisten Wetter überschätzen sie systematisch. Ein zu hoher Kelly-Einsatz kann die Bankroll schneller vernichten als jedes andere Modell.

Die volkswirtschaftlichen Kosten der Spielsucht in Deutschland werden auf 326 Millionen Euro pro Jahr geschätzt. Ein erheblicher Teil davon entsteht durch unkontrolliertes Einsatzverhalten – genau das, was ein gutes Money Management verhindert. Mein persönlicher Ansatz ist eine Mischform: Ich nutze Flat Betting als Basis und erhöhe den Einsatz nur bei Wetten, bei denen ich einen klaren Value-Vorteil sehe – dann aber maximal auf das Doppelte des Standardeinsatzes, nie mehr.

Verlustphasen managen – Wann die Strategie zählt

Verlustphasen sind nicht die Ausnahme, sie sind die Regel. Wer bei Pferdewetten eine Trefferquote von 25 Prozent hat – was ein guter Wert ist – verliert in drei von vier Rennen. Zehn Fehlwetten in Folge sind statistisch normal und kein Grund zur Panik. Aber sie fühlen sich an wie ein Grund zur Panik.

In meiner bisher längsten Durststrecke hatte ich 14 Fehlwetten nacheinander. Meine Bankroll war von 600 auf 320 Euro geschmolzen. Der Impuls, den nächsten Einsatz zu verdoppeln, war überwältigend. Ich habe es nicht getan – und genau das war die richtige Entscheidung. In der folgenden Woche traf ich drei von fünf Wetten, alle mit ordentlichen Quoten, und die Bankroll erholte sich auf 480 Euro. Hätte ich in der Verlustphase die Einsätze erhöht, wäre die Bankroll möglicherweise bei Null gelandet, bevor die Erholung kam.

Drei Regeln für Verlustphasen, die ich seitdem eisern einhalte: Erstens – nie den Einsatz erhöhen, um Verluste aufzuholen. Das ist die goldene Regel, und sie hat keine Ausnahme. Zweitens – nach fünf Fehlwetten in Folge eine Pause einlegen und die letzten Wetten analysieren. Liegt es an der Analyse oder am Pech? Wenn die Analyse solide war, weitermachen. Wenn Fehler erkennbar sind, korrigieren. Drittens – die Bankroll-Untergrenze definieren. Wenn die Bankroll unter 30 Prozent des Startwertes fällt, stoppe ich für mindestens eine Woche und überprüfe meine gesamte Strategie.

Money Management ist nicht glamourös. Es rettet keine verlorene Wette und liefert keinen Adrenalinstoß. Aber es entscheidet darüber, ob du nach einer schlechten Phase noch im Spiel bist – oder ob du von vorne anfangen musst. Und genau das macht den Unterschied zwischen einem Wetter mit Perspektive und einem, der alle paar Monate eine neue Bankroll braucht. Wer den strategischen Gesamtrahmen vertiefen will, findet in der Strategieübersicht die passende Ergänzung.